こんにちは。 ブログでファイアの管理人のRAKIです。

昨年問題となった老後2,000万円問題について、気になったので自分なりに貯金を続ける方法について検証してみました。

貯金という行為

現在の日本社会では、若者のクルマ離れやテレビ離れなど私たちの世代と自分達の親世代では同じ国でありながら異なった価値観を持っていきています。

貯金を増やす意義を持とう

貯金を増やすということは将来の自分の生活の安定性を高めるという上では必要な行為であると思います。

現在の日本政府と日本銀行はインフレ率2%を目標にして異次元の金融緩和という名目で猛然と日経平均やTOPIXという日本を代表する株式を購入しています。

インフレーションを目指すということは、本来経済成長を目指すために行うことなのですが、私たち労働者の給与水準はなかなか上がらないのが現状です。

将来的に貨幣の価値がどんどん下がれば日々の娯楽や食費を切り詰めてやっと手に入れたものが無価値になってしまいます。

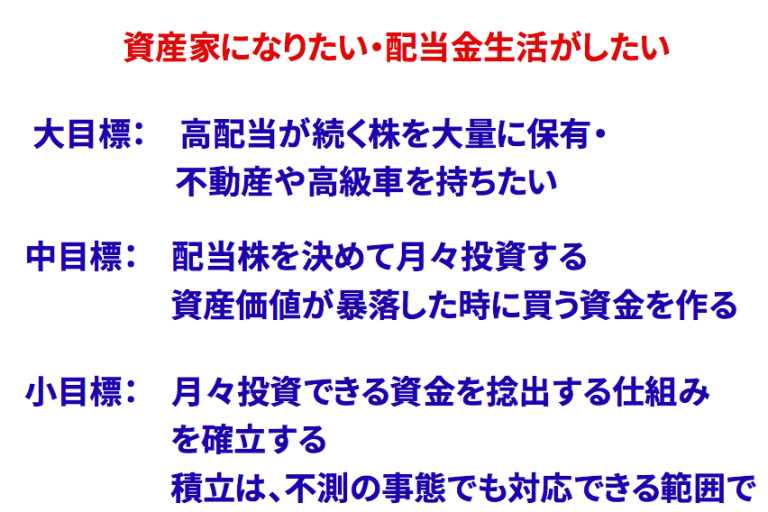

貯金が継続しない人にありがちなのは、どういう目的を持って貯金に取り組もうと考えているのかが明確でないということです。

退職後に世界旅行やお金のかかる余暇を楽しみたいのであれば、現役世代の内にお金をある程度貯めなければなりませんし、自分の趣味嗜好がそこまでお金がかからないのであれば、現役世帯の内に様々な経験という価値をお金を出して買うべきではないかと思います。

貯金する目的と貯金額を決めてそこから逆算していく

貯金をする目的を決めた後は、その目標を細分化していく事で目的への到達を現実的な数値に置き換える事が出来る様になります。

ただ漠然と数百万・数千万を目指すというよりかは、月次でいくら貯金するといった具体的な目標を掲げる事で目的意識を持って日々の生活でのお金への意識を高める事ができます。

貯金を増やす方法は沢山ある

キャッシュフローの流れは良く浴槽やバケツなど水の流れで例えられることが多いです。

収入を増やすことは、流入する水の量を増やすことで達成され、支出を減らすということは、浴槽の排水量を減らすという事になります。

蛇口から出る水の量を増やして排水スピードを上回るほどお金が高くなるという仕組みになります。

支出を減らす

支出を減らす上で大切な事は、月額で決まった額支出される固定費の削減と月々変わる変動費をどの程度抑えるかが重要です。

具体的には1ヶ月間全ての支出をエクセルや家計簿アプリを通じて全て書き出してみる事です。

固定費として削減できる可能性が高いのは、家賃や携帯代・生命保険料などが該当します。

携帯代は、3代キャリアである(ドコモ・au・ソフトバンク)から格安SIMや楽天モバイルなどのキャリアに乗り換える事で費用が半減出来る可能性があります。

収入を増やす

収入を増やす手段としては、本業で昇進や昇格を目指して資格手当や役職手当を付けられる地位を手に入れる、より高い給料が貰える会社へ転職するなどの方法があります。

また、余暇時間や自分の特技を活かして副業をするのも収入を増やす手段となります。

自動積立の仕組みを構築する

貯金を継続する上で大事だと思うのは、給与口座に入る前に天引きする制度や毎月強制的に積立を継続する仕組みを取り入れる事です。

具体的に言えば、お勤めしている会社の財産形成預金制度を使って税金と同じ様に振り込む前に金額を控除したり、毎月自動振替で掛け金を納付する制度(iDeCoやつみたてNISA)を利用する事です。

財産形成預金は、福利厚生の一部として会社に導入されている事が多いです。 奨励金制度などもあるのかもしれないのでご自分の会社の就業規則を確認してみると良いと思います。

サラリーマンが利用出来る節税の仕組み

サラリーマンは、自営業者や会社法人の様に仕事で利用したお金を経費として計上する事ができないため節税出来る場面というのは限られています。

国は、貯蓄から投資へというスローガンを掲げており、サラリーマンを含めた国民に自分自身で老後資金をさせるために、iDeCoやつみたてNISAに税制優遇を認めています。

特にiDeCo(個人型確定拠出年金制度)は掛金が課税所得から全額控除されたり、運用商品に関する売却益が非課税になるなど抜群の節税効果がある制度です。

税額控除が増えるメリットとしては、具体的にイメージしやすい言葉で言えば毎年12月に会社でする確定申告でお金が沢山戻って来やすくなります。

掛け金が減るのは嫌という方であっても定期預金を選べば掛け金の変動はなくなり元本保証となるので節税と貯蓄の両立ができるのでオススメです。

ただ、最大のデメリットとして、iDeCoは60歳まで原則的に資金を引き出すことが出来ないので収入水準と応じた掛け金に留める必要があります。

まとめ

貯金は、目標が漠然としていたり、いまの自分の生活能力からかけ離れた目標を設定してしまうと中々長続きしないことが多いです。